La industria financiera es uno de los últimos grandes sectores que todavía no ha sido del todo perturbado por la irrupción de las tecnologías digitales. Ahí parece que reina aún la confianza y calma en el statu quo y es por ello que el enfoque de los banqueros no parece diferir mucho de quienes dirigían sectores como la prensa o las aerolíneas hacen tan sólo unos años.

Todos los sectores acabarán siendo “uberizados”, pero al parecer, la mayoría de los bancos todavía creen que en su caso será diferente, posiblemente porque creen que las estrictas regulaciones les protegerán y pondrán límites al crecimiento del sector FinTech en algún momento. Lo que los banqueros no parecen comprender es que las empresas tecnológicas son lo suficientemente ágiles como para aprovechar cualquier tipo de regulación. Aquí los tres mitos que –creemos- usa la banca de hoy para evitar ser la de mañana:

Mito 1: Se sigue creyendo que los clientes aún confían en los bancos, cuando en realidad, la crisis financiera de 2008 y los fallos humanos en la gestión tradicional; han despertado en los clientes, tanto empresas como particulares, un enorme apetito por las finanzas alternativas. Ya no se concibe a los bancos como socios, sino como meros proveedores que miran por sus propios intereses y beneficios a corto plazo.

Mito 2: Se sigue creyendo que es suficiente con mejorar la “experiencia de usuario”; la mayoría de los bancos buscan financiar start-ups del sector TI para que desarrollen productos que “mejoran” sus productos bancarios, respecto de la llamada “experiencia del usuario”, mientras que casi nunca invierten en aquellos productos que compiten directamente con sus productos financieros, es decir los que podrían canibalizarles.

Mito 3: Se sigue creyendo que el comercio electrónico es suficiente; porque los eventuales esfuerzos que hace la banca de hoy respecto de la tecnología básicamente están orientados a la experiencia del usuario, la interfaz y el delivery. Pero utilizando las palabras de Marc Andreessen no se enfocan en verdad en “el “todo” en reinventar el propio modelo de negocio.

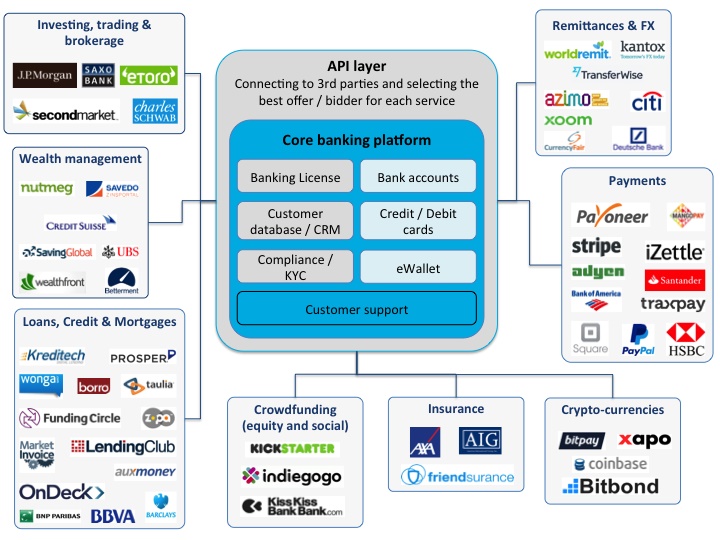

En base a la experiencia del “Oslo FinTech”, la real transformación digital de la banca se producirá cuando surjan los “bancos Fintech”, basados en cinco elementos básicos:

- Una plataforma bancaria básica, creada desde cero; no dependiente de los procesos de un banco tradicional o digamos “off line”.

- Una API que conecte con terceros.

- Una infraestructura y procesos de cumplimiento/KYC (know your customer).

- Una licencia/autorización bancaria otorgada por el regulador respectivo, para ser independientes de los “bancos off-line”, y la capacidad de custodiar los fondos de los clientes sin restricciones.

- Una base de datos de clientes/CRM, es decir, que el “banco FinTech” tendrá sus propios clientes y un equipo de atención al cliente.

Entonces, los productos ofrecidos directamente por el “banco FinTech” estarán destinados a “mantener fondos”, consistentes en:

- Cuentas bancarias (multidivisa).

- Tarjetas de crédito y débito (multidivisa).

- eWallet/monedero electrónico (multidivisa).

El resto de servicios (inversiones, servicios de brokers, compraventa de acciones, préstamos, créditos e hipotecas, crowdfunding, seguros, criptodivisas, pagos, transferencias en el extranjero y cambio de divisas) los proporcionará un tercero a través de la API. Entre estos terceros se encontrarán bancos tradicionales, instituciones financieras y start-ups FinTech.

En el futuro, lo relevante al pedir un préstamo no será saber si te lo va a otorgar el “Bank of Korea” o una start-up FinTech¸ pues habrán tantas ofertas concentradas en los “bancos FinTech” que probablemente la mejor opción se encuentre en base a un proceso de subasta competitiva para conseguir la mejor oferta para cada cliente en cualquier momento –mismo marketplace de vuelos aéreos hoy-

Y pasará lo que aún no están atisbando los banqueros de hoy: Los bancos pagarán comisiones a los bancos FinTech para atender a sus clientes. Believe it or not!